Розстрочка: що насправді ховається за "кредитом без переплат"?

Команда сайту «МПЗ» може не поділяти погляди авторів та не несе відповідальності за інформацію, опубліковану у розділі «Блоги». Відповідальність за зміст, достовірність фактів, цитат, власних назв та інших відомостей несуть автори текстів, розміщених у розділі «Блоги»

Броварські магазини майорять безліччю пропозицій “вигідної розстрочки” та “кредитів без переплат”. Звичайно, дехто з нас розуміє, що певного подорожчання варто очікувати, але мало хто усвідомлює, що взявши такий кредит, доведеться сплатити вдвічі більше!

До нас звернувся броварчанин Андрій (ім’я змінене), який скористався “розстрочкою” у банку ОТП на 24 місяці для придбання металопластикових вікон і лише через місяць зрозумів, скільки насправді йому доведеться сплатити за цей кредит.

Проста арифметика

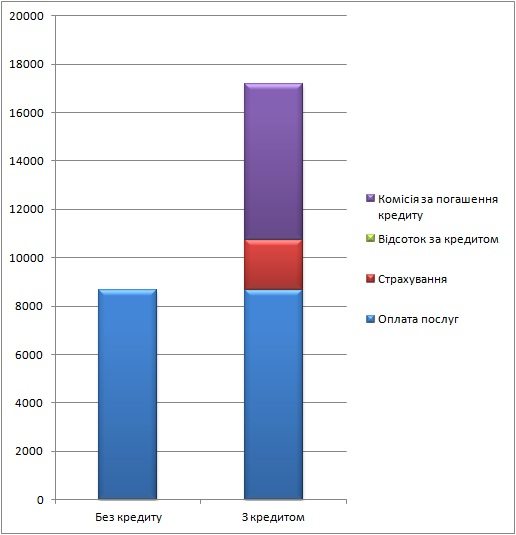

Розмір отриманого кредиту (на придбання послуг): 8657,00 грн.

Кредит надається без застави, але для його отримання пан Андрій змушений був застрахуватися від нещасного випадку на 24 місяці. Сума страхування склала 24% від суми кредиту, а саме 2077,68 грн. Таким чином, з’явилось перше подорожчання, про яке “забулись” попередити в рекламі. Позичальник на таке подорожчання погодився.

Загальна сума кредиту склала: 10734,68 грн

[caption id=”attachment_19937” align=”aligncenter” width=”393”] Договір про надання споживчого кредиту[/caption]

Договір про надання споживчого кредиту[/caption]

Відсоток за користування кредитом за 24 місяці склав 1,12 грн. Тут реклама не обдурила - відсоток дійсно майже нульовий (0,01% на рік).

Прихований бонус

А найцікавіше з’являється в кінці договору та на документі з назвою “Графік платежів”. Тут з’ясовується, що банком передбачена комісія за погашення кредиту у розмірі (увага!) 2,5% від суми кредиту щомісячно, що складає 268,37 грн додаткових щомісячних платежів, а це за 24 місяці складає 60% від суми кредиту - 6440,88 грн.!

[caption id=”attachment_19951” align=”aligncenter” width=”614”] Графік платежів[/caption]

Графік платежів[/caption]

Варто зазначити, що сума комісії досить чітко прописана в окремому стовпчику, однак, як стверджує позичальник, кредитний спеціаліст Юлія Дорошенко акцентувала увагу саме на обведений червоним стовпчик з розрахунком погашення основної суми кредиту і перекреслила при цьому стовпчик із розрахунком погашення повної суми, вводячи таким чином клієнта в оману.

А стовпчик, перекреслений кредитним спеціалістом, містив інформацію про загальну вартість кредиту, на яку пан Андрій ніколи б не погодився. Після сплати всіх комісій вартість кредиту склала 17176,68 грн., що на 98% більше 8657,00 грн, які насправді були необхідні позичальнику.

На жаль, в цій ситуації ми мало чим можемо зарадити пану Андрію. Інформація про повну вартість кредиту була чітко прописана в договорі і єдиною можливістю зменшити вартість кредиту наразі є лише його дострокове погашення, якщо в суді не буде доведено факт шахрайства з боку кредитних спеціалістів, за що передбачена кримінальна відповідальність згідно ст.190 Кримінального Кодексу України.

Хочемо порадити читачам уникати будь-яких кредитних зобов’язань, в жодному разі не втрачати пильність під час спілкування з працівниками банківських установ та уважно ознайомлюватись з усіма умовами договору. Банк - це прибуткова установа, тому безкоштовні кредити, як і безкоштовний сир, бувають лише у мишоловці